ในปัจจุบัน ธุรกิจไม่เพียงแค่เน้นการขายสินค้าและการลดต้นทุน แต่ยังต้องให้ความสำคัญกับการจัดการสินค้าคงคลังอย่างมีประสิทธิภาพ ซึ่งเป็นปัจจัยสำคัญในการเพิ่มประสิทธิภาพการดำเนินงานขององค์กร การบริหารสินค้าคงคลังที่ดีช่วยลดต้นทุนการเก็บรักษา ควบคุมปริมาณสินค้าให้อยู่ในระดับที่เหมาะสม และป้องกันการเกิดสินค้าค้างสต็อกหรือล้าสมัย ซึ่งมีผลต่อรายได้และกำไรของบริษัท

เคยสังเกตหรือไม่ว่า สินค้าบางอย่างหมดสต็อกเร็วเกินไปจนเสียโอกาสในการขาย ขณะที่บางรายการกลับมีสินค้าค้างสต็อกมากเกินไปทำให้เกิดต้นทุนการเก็บรักษาสูง นอกจากนี้ยังมีสินค้าบางประเภทที่ขายออกไปแต่กลับไม่ได้กำไร สิ่งเหล่านี้สามารถแก้ไขได้ด้วยการนำ Key Performance Indicators (KPI) ซึ่งเป็นเครื่องมือสำคัญที่ช่วยวัดผลและใช้ปรับปรุงการบริหารสินค้าคงคลังให้มีประสิทธิภาพมากขึ้น

วันนี้จึงอยากมาแชร์ ตัวชี้วัดประสิทธิภาพหลัก (KPI) ที่จะมาช่วยในการบริหารจัดการสินค้าคงคลังให้มีประสิทธิภาพสูงสุด โดย KPI เหล่านี้จะช่วยให้ธุรกิจสามารถวัดผลและวิเคราะห์การจัดเก็บสินค้าได้อย่างแม่นยำ ลดความสูญเสีย และเพิ่มโอกาสในการทำกำไร ดังนี้

Inventory Turnover (อัตราหมุนเวียนสินค้าคงคลัง)

เป็นอัตราส่วนที่วัดความสามารถในการขายสินค้าคงเหลือโดยพิจารณาการเปลี่ยนแปลงของสินค้าคงคลังในช่วงเวลาที่กำหนด ช่วยให้บริษัทคำนวณระยะเวลาที่ต้องใช้ในการขายสินค้าและสามารถตัดสินใจเรื่องการตั้งราคา การผลิต การตลาด และการจัดซื้อสินค้าคงคลังในรอบต่อไปได้ดียิ่งขึ้น

จากสูตร:

- ต้นทุนขาย (COGS: Cost of Goods Sold) = ค่าใช้จ่ายที่เกิดขึ้นจากการผลิตหรือการจัดหาสินค้าและบริการของบริษัท เช่น ต้นทุนวัตถุดิบ ค่าจ้างแรงงาน ค่าใช้จ่ายในการดำเนินการผลิต และค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการขายสินค้า

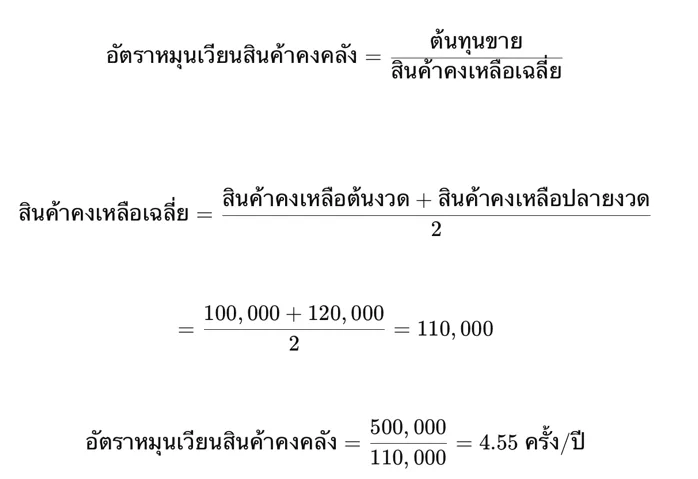

- สินค้าคงเหลือเฉลี่ย (Average Value of Inventory) = ปริมาณสินค้าคงเหลือโดยเฉลี่ยของบริษัทในช่วงเวลาหนึ่ง คำนวณโดยการนำ

(สินค้าคงเหลือต้นงวด + สินค้าคงเหลือปลายงวด) ÷ 2 เพื่อสะท้อนภาพรวมของสินค้าคงคลังที่มีอยู่ในระบบ

Tips: Inventory Turnovers ยิ่งมีค่าที่สูงยิ่งดี แต่อุตสาหกรรมที่สินค้ามีต้นทุนและราคาต่ำมักมี อัตราหมุนเวียนสินค้าคงคลัง (Inventory Turnover Ratio) สูง เนื่องจากมีการผลิตและจำหน่ายสินค้าในปริมาณมาก

Days on Hand (DOH) / Days Sales of Inventory (DSI)

- เป็นอัตราส่วนที่ใช้วัด ระยะเวลาที่สินค้าคงคลังถูกขายออกไป โดยพิจารณาการเปลี่ยนแปลงของสินค้าคงเหลือตลอดช่วงเวลาที่กำหนด ช่วยให้ธุรกิจสามารถวิเคราะห์ ประสิทธิภาพในการบริหารสินค้าคงคลัง และใช้เป็นแนวทางในการตัดสินใจด้าน การผลิต การตั้งราคา กลยุทธ์ทางการตลาด และการสั่งซื้อสินค้าในอนาคต เพื่อให้การดำเนินงานมีความคล่องตัวและลดต้นทุนที่ไม่จำเป็น

จากสูตร:

- จำนวนวัน = 365 วัน (รายปี) / 90 วัน (รายไตรมาส) / 30 วัน (รายเดือน)

Stockout Rate (อัตราสินค้าหมดสต็อก)

- เป็นอัตราส่วนที่ใช้วัด ความถี่ในการเกิดปัญหาสินค้าหมดสต็อก เมื่อเทียบกับจำนวนคำสั่งซื้อทั้งหมด ช่วยให้ธุรกิจประเมิน ประสิทธิภาพของการบริหารสินค้าคงคลัง และระบุจุดที่อาจต้องปรับปรุงด้านการจัดซื้อหรือการเติมสินค้า เพื่อป้องกันการสูญเสียโอกาสทางการขายและรักษาความพึงพอใจของลูกค้า

จากสูตร:

- จำนวนครั้งที่สินค้าหมดสต็อก = จำนวนครั้งที่ไม่สามารถจัดส่งสินค้าตามคำสั่งซื้อได้เนื่องจากไม่มีสินค้าในคลัง

- จำนวนคำสั่งซื้อทั้งหมด = จำนวนคำสั่งซื้อที่ได้รับทั้งหมดในช่วงเวลาที่กำหนด

Gross Margin Return on Inventory Investment (GMROI) อัตราผลตอบแทนจากการลงทุนในสินค้าคงคลัง

- เป็นอัตราส่วนที่ใช้วัด ความสามารถในการทำกำไรจากการลงทุนในสินค้าคงคลัง โดยแสดงให้เห็นว่า ทุกๆ 1 บาทที่ลงทุนในสินค้าคงคลังสามารถสร้างกำไรขั้นต้นได้เท่าไร ช่วยให้ธุรกิจประเมิน ประสิทธิภาพของการจัดการสินค้าคงคลัง และ การตั้งราคาสินค้า เพื่อให้เกิดผลกำไรสูงสุด

จากสูตร:

- กำไรขั้นต้น (Gross Margin) = ยอดขายสุทธิ – ต้นทุนขาย (COGS)

- สินค้าคงเหลือเฉลี่ย (Average Inventory Cost) = (สินค้าคงเหลือต้นงวด + สินค้าคงเหลือปลายงวด) ÷ 2

Inventory Accuracy (ความถูกต้องของสินค้าคงคลัง)

- เป็นตัวชี้วัดที่ใช้วัด ความถูกต้องของข้อมูลสินค้าคงคลังในระบบเมื่อเทียบกับสินค้าจริงในคลัง ช่วยให้ธุรกิจสามารถ ตรวจสอบและปรับปรุงความแม่นยำของการบันทึกข้อมูลสินค้า ลดความคลาดเคลื่อนที่อาจส่งผลต่อ การสั่งซื้อ การขาย และการจัดการสินค้าคงคลัง

จากสูตร:

- จำนวนสินค้าตรงกับระบบ = จำนวนสินค้าที่ข้อมูลในระบบตรงกับสินค้าจริงที่ตรวจนับได้

- จำนวนสินค้าทั้งหมดที่ตรวจนับ = จำนวนสินค้าทั้งหมดที่ถูกนำมาตรวจสอบ

Tips: หากค่าต่ำกว่า 90% อาจบ่งชี้ถึงปัญหาในการจัดการสินค้าคงคลัง เช่น สินค้าสูญหาย, บันทึกข้อมูลผิด

ตัวอย่างการใช้ KPI ในการแก้ไขปัญหา

สถานการณ์: บริษัท AAA ซึ่งเป็นบริษัทค้าปลีกพบว่าสินค้าบางรายการหมดสต็อกบ่อยครั้ง จึงส่งผลต่อยอดขายของบริษัท

จากข้อมูล:

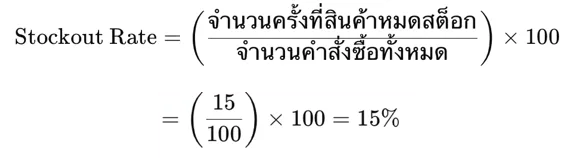

- ตรวจสอบสต็อกสินค้า 100 ครั้งในเดือนที่ผ่านมา พบว่าสินค้าหมดสต็อก 15 ครั้ง

- ต้นทุนสินค้าที่ขาย (COGS) ในปีที่ผ่านมา = 500,000 บาท

- สินค้าคงคลังเฉลี่ยตลอดปี = 100,000 บาท

เริ่มต้นจาก Stockout Rate (อัตราการขาดสต็อก)

คำนวณจากสูตร:

อัตราการขาดสต็อก 15% แสดงว่าค่า Stockout Rate สูง ต้องปรับปรุงอย่างเร่งด่วน อาจต้องเพิ่มปริมาณสินค้าคงคลัง หรือพิจารณาการปรับรอบการสั่งซื้อเพราะอาจเสียโอกาสทางธุรกิจและลูกค้าไม่พึงพอใจ

- ต่ำกว่า 5% → ดีมาก (สินค้าหมดสต็อกน้อย ลูกค้าได้รับสินค้าตามต้องการ)

- 5% – 10% → พอรับได้ (อาจต้องปรับปรุงการจัดซื้อหรือเพิ่ม Safety Stock)

- สูงกว่า 10% → ต้องปรับปรุง (อาจเสียโอกาสทางธุรกิจและลูกค้าอาจเปลี่ยนไปหาคู่แข่ง)

จากนั้นดู Inventory Turnover (อัตราหมุนเวียนสินค้าคงคลัง)

คำนวณจากสูตร:

อัตราหมุนเวียนสินค้าคงคลัง ที่ 4.55 หมายความว่า สินค้าถูกขายหมดและเติมเต็มใหม่ประมาณ 4.55 รอบต่อปี ซึ่งอยู่ในช่วงที่เหมาะสมแต่อาจต้องพิจารณาสินค้าคงคลังอย่างสม่ำเสมอเพื่อไม่ให้สินค้ามีมากเกินไป

- ต่ำกว่า 3 ครั้ง/ปี: อาจบ่งบอกถึงสินค้าคงคลังที่มากเกินไป

- สูงกว่า 15 ครั้ง/ปี: อาจบ่งบอกว่าสินค้าหมดสต็อกบ่อย (Stockout)

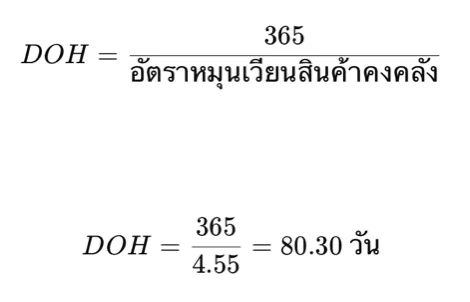

จำนวนวันที่สินค้าคงคลังถูกขายออก (Days on Hand – DOH)

คำนวณจากสูตร:

ค่า DOH อยู่ที่ 80.30 วัน ซึ่งเป็นค่าที่สูงเมื่อเป็นอุตสาหกรรมค้าปลีก (Retail) ควรพิจารณาและปรับปรุงอย่างเร่งด่วน เพื่อเพิ่มการหมุนเวียนสินค้าและลดสินค้าคงคลังเกินจำเป็น [ค่าที่เหมาะสม 30-60 วัน]

จากการวิเคราะห์ Stockout Rate, Inventory Turnover, Days on Hand (DOH) ทำให้เรามองเห็นปัญหาสินค้าหมดสต็อกและการบริหารสินค้าคงคลังได้อย่างชัดเจน ซึ่งนำไปสู่แนวทางแก้ไขที่สามารถนำไปปรับใช้เพื่อเพิ่มประสิทธิภาพของธุรกิจ

สรุปปัญหาที่พบจากการวิเคราะห์ด้วย KPI

- Stockout Rate สูง (15%) → บ่งบอกว่าสินค้าหมดสต็อกบ่อย อาจทำให้เสียโอกาสขาย

- Inventory Turnover ต่ำ (4.55 รอบ/ปี) → สินค้าอาจค้างสต็อกนาน หรือมีสินค้าส่วนเกินในระบบ

- Days on Hand สูง (80.30 วัน) → แสดงว่าสินค้าถูกเก็บไว้นาน อาจทำให้เกิดต้นทุนสูง

ทำให้เราต้องนำไปเป็นแนวทางแก้ไขและพัฒนาต่อยอด ปรับปรุงการคาดการณ์ความต้องการ (Demand Forecasting) หรือปรับกลยุทธ์การจัดเก็บสินค้าให้สมดุล เพื่อไม่สินค้าบางรายการหมดสต็อกอีกต่อไป

สรุปการใช้ KPI ในการบริหารสินค้าคงคลัง

การใช้ KPI (Key Performance Indicators) ในการบริหารสินค้าคงคลังช่วยให้ธุรกิจสามารถ ติดตาม ประเมิน และปรับปรุง กระบวนการจัดการสินค้าได้อย่างมีประสิทธิภาพ และช่วยให้ธุรกิจสามารถตัดสินใจได้อย่างแม่นยำขึ้น และทำให้สามารถสร้างกำไรได้สูงสุด การวิเคราะห์ข้อมูลอย่างต่อเนื่องและใช้ตัวชี้วัดที่เหมาะสมจะช่วยให้การจัดการสินค้าคงคลังมีประสิทธิภาพและยั่งยืน

Author: Benyapa Sripa